안녕하세요. 승우맘입니다.

오늘은 2022년 1월 FOMC

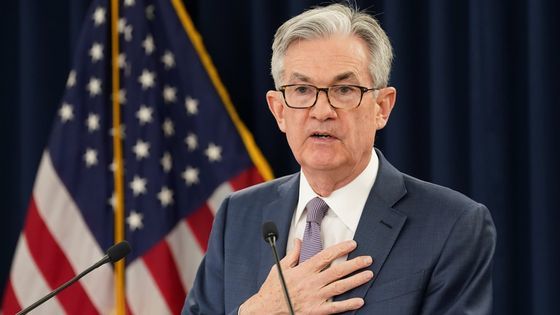

제롬 파월 연설에 대해서

알아보려고 합니다.

1. 연방준비제도(FOMC)의 목표

먼저 완전고용과 2%의 물가를 추구한다며

연방기금금리 목표치를

0~0.25% 범위로 유지하겠다고 하면서

물가목표 달성에 최선을 다하겠다고 합니다.

필요시 통화정책 변경의 준비도 되어있다며

미국은 더 이상의 통화 지원정책이 필요하지

않다고 주장했습니다.

대차대조표는 필요했던 거보다

규모가 많아졌으며 상당한 규모의

축소가 필요하다고 하면서

다만 어느 정도의 시간은 필요하고

그것이 질서 있는 금리 인상이 위험자산에 미치는

충격을 완화한다고 말했습니다.

2. 금리인상 시기

3월까지 테이퍼링 종료 후

금리 인상을 시사하였으며 금리인상은

테이퍼링이 종료되는 3월에

시작될 것으로 예상되며

이는 컨센서스 부합하는 예상이지만

불확실성이 남아있음을 뜻합니다.

금리인상 횟수는 상황을 봐가며 결정할 예정이며

모든 FOMC 회의마다 금리인상을

배제하지 않겠다고 하며

시장에서는 약 5~6회로 추측 중입니다.

양적 긴축 시행시기는 금리 인상 이후로 할 것이며

아마 2~3회 정도의 미팅이 더 필요하다고 합니다.

추후 미팅은 3월, 5월 7월에 있으므로

대략 6월 이후일 것으로 예상되며

이것 또한 불확실성이 남아있다는 것을 뜻합니다.

3. 과거의 경우

지난 2013년 연방준비제도이사회가 긴축을 시행하자

테이퍼 텐트럼(긴축 발작)을 일으키며

미국 정부 부채 금리가 급등하였고

아시아 시장은 자본유출로 인해 통화가치가 하락하는 등의

현상이 있었습니다.

통화정책 결정에 찬성한 위원은 제롬 파월 의장, 존 윌리엄스 부의장, 미셸 보우만,

레이얼 브레이너드, 제임스 불러드, 에스더 조지, 패트릭 하커,

로레타 메스터, 크리스토퍼 월러이며 패트릭 하커는 대리 위원을 표결하였습니다.

4. IMF의 전망

IMF는 미국의 금리인상으로 인해

아시아 경제 회복이 느려질 수 있다는 견해를 내세웠으며

그 근거로 2007년 경제위기 당시 아시아의 글로벌 채무는 27%에 해당됐지만

2021년에는 40%에 육박했다고 합니다.

5. 결론

금리인상 폭은 과거와 다르며 제롬 파월도 이를 인지하고 있지만

모든 발언들이 추상적인 문장이라 불확실성이 해소되지 않은 것이 아쉽습니다.

결국은 3월까지 기다려봐야 하지만

그래도 당장 최악의 경우는 피한 것으로 보여 불행 중 다행이라고 보이네요.

이상 2021년 1월 FOMC 제롬 파월 연설에 대해서 정리해보았습니다.

위 내용이 도움 되셨다면 아래 하트 부탁드립니다.

오늘도 좋은 하루 되시기 바랍니다.

감사합니다.

'주식 > 💹 해외주식' 카테고리의 다른 글

| 2022년 테슬라 실적발표 총정리 (0) | 2022.01.29 |

|---|---|

| 2022년 루시드 모터스(LCID) 락업해제일 알아보기 (0) | 2022.01.14 |

| 2022년 미국 주식시간 (미국주식 휴장, 미국주식 서머타임) (0) | 2022.01.14 |

댓글